Xem Video: Tái cấu trúc trật tự thương mại Hoa Kỳ: Phân tích toàn...

Tái cấu trúc trật tự thương mại Hoa Kỳ: Phân tích toàn diện về thuế phụ thu Mục 122 và sự sụp đổ của học thuyết IEEPA

Sự kiện ngày 20 tháng 2 năm 2026 đánh dấu một bước ngoặt mang tính thời đại trong chính sách ngoại thương của Hoa Kỳ khi Tổng thống Donald Trump ký sắc lệnh áp đặt mức thuế nhập khẩu bổ sung 10% trên phạm vi toàn cầu. Động thái này không đơn thuần là một biện pháp điều chỉnh tài chính mà là phản ứng chiến lược trực tiếp đối với phán quyết lịch sử của Tòa án Tối cao Hoa Kỳ trong vụ việc Learning Resources, Inc. v. Trump, vốn đã vô hiệu hóa quyền lực áp thuế dựa trên Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA). Việc chuyển đổi từ IEEPA sang Mục 122 của Đạo luật Thương mại năm 1974 đại diện cho một sự thay đổi sâu sắc về cơ sở pháp lý, từ việc viện dẫn "tình trạng khẩn cấp quốc gia" sang việc giải quyết "các vấn đề thâm hụt cán cân thanh toán quốc tế cơ bản". Báo cáo này đi sâu vào phân tích các tầng nấc của chính sách mới, từ các kẽ hở pháp lý, cơ chế áp dụng kỹ thuật cho đến những tác động mang tính hệ thống đối với chuỗi cung ứng toàn cầu, thị trường tài chính và vị thế chiến lược của các quốc gia xuất khẩu trọng điểm như Việt Nam.

Sự sụp đổ của tiền lệ IEEPA và cuộc khủng hoảng hiến pháp về thuế quan

Sự sụp đổ của tiền lệ IEEPA và cuộc khủng hoảng hiến pháp về thuế quan

Trong suốt năm 2025, chính quyền Trump đã dựa vào IEEPA như một công cụ vạn năng để áp đặt các mức thuế tương đương từ 10% đến 50% đối với hàng loạt đối tác thương mại, với lý do giải quyết thảm họa fentanyl và thâm hụt thương mại. Tuy nhiên, Tòa án Tối cao, trong một phán quyết với tỷ lệ 6-3, đã khẳng định rằng quyền "điều tiết nhập khẩu" được cấp trong IEEPA không bao gồm quyền đánh thuế — một thẩm quyền thuộc về Quốc hội theo Hiến pháp.

Phân tích phán quyết Learning Resources, Inc. v. Trump

Phán quyết của Chánh án John Roberts nhấn mạnh rằng việc áp thuế là một hình thức đánh thuế đặc thù, và nếu Quốc hội muốn ủy quyền này cho Tổng thống, họ phải thực hiện bằng các thuật ngữ rõ ràng và cụ thể. Việc IEEPA thiếu thuật ngữ "thuế" hoặc "thuế quan" đã tạo ra một khoảng trống pháp lý khiến các biện pháp thuế tương đương (Reciprocal Tariffs) bị tuyên bố là bất hợp pháp. Hệ quả trực tiếp là hơn 81,7 tỷ USD doanh thu thuế đã thu được tính đến giữa tháng 12 năm 2025 đứng trước nguy cơ phải hoàn trả, tạo ra một áp lực tài chính và hành chính khổng lồ lên Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP).

Dưới đây là bảng so sánh sự khác biệt cốt yếu giữa hai cơ sở pháp lý này:

Nguồn: Tổng hợp từ

Sự chuyển hướng sang Mục 122 được xem là một phương án dự phòng được chuẩn bị kỹ lưỡng. Dù Mục 122 chưa bao giờ được sử dụng kể từ khi ban hành năm 1974, nó chứa đựng thuật ngữ "thuế phụ thu" (surcharge), giúp chính quyền né tránh các thách thức về thẩm quyền hiến pháp mà IEEPA đã gặp phải.

Cơ chế vận hành của Mục 122: Thuế phụ thu 10% và đồng hồ 150 ngày

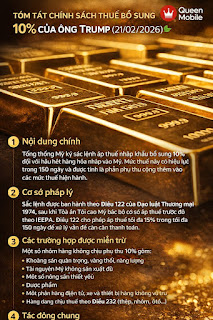

Sắc lệnh mới có hiệu lực từ 0h01 ngày 24 tháng 2 năm 2026, áp đặt mức thuế phụ thu 10% lên hầu hết hàng hóa nhập khẩu. Điểm khác biệt cốt yếu về mặt kỹ thuật là đây là mức thuế "chồng thêm" (over and above) vào biểu thuế hiện hành. Điều này có nghĩa là nếu một mặt hàng đang chịu thuế tối huệ quốc (MFN) là 3% và thuế Mục 301 là 25%, thì mức thuế mới sẽ là 38% (3% + 25% + 10%).

Nguyên lý cán cân thanh toán (Balance of Payments)

Chính quyền viện dẫn rằng Hoa Kỳ đang đối mặt với tình trạng thâm hụt cán cân thanh toán "lớn và nghiêm trọng", đe dọa khả năng tài chính, niềm tin của nhà đầu tư và an ninh quốc gia. Theo các cố vấn kinh tế của Tổng thống, nghĩa vụ nợ của Hoa Kỳ đối với nước ngoài đã lên tới mức tương đương 89% sản lượng kinh tế hàng năm. Việc áp dụng Mục 122 nhằm mục đích giảm nhập khẩu một cách nhanh chóng để cải thiện vị thế tài chính quốc tế của Hoa Kỳ bằng cách kích thích sản xuất nội địa và giảm sự phụ thuộc vào hàng hóa nước ngoài.

Tính chất tạm thời và chiến lược "Cầu nối"

Mục 122 giới hạn thời gian áp dụng trong 150 ngày, có nghĩa là sắc lệnh này sẽ hết hạn vào ngày 24 tháng 7 năm 2026 trừ khi được Quốc hội gia hạn. Tuy nhiên, 150 ngày này là khoảng thời gian chiến lược để Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) khởi động các cuộc điều tra theo Mục 301 (về thương mại không công bằng) hoặc Mục 232 (về an ninh quốc gia). Mục tiêu là thiết lập các rào cản thuế quan có tính bền vững về mặt pháp lý hơn để thay thế mức thuế phụ thu tạm thời này.

Danh mục miễn trừ: Sự phân hóa giữa nhu cầu kinh tế và bảo hộ

Mặc dù được mô tả là thuế quan toàn cầu, sắc lệnh ngày 20/02/2026 chứa đựng một danh sách miễn trừ sâu rộng nhằm bảo vệ các lĩnh vực nhạy cảm của nền kinh tế Mỹ khỏi cú sốc chi phí đột ngột. Các ngoại lệ này phản ánh một sự tính toán thực dụng nhằm kiềm chế lạm phát trong khi vẫn duy trì áp lực lên các hàng hóa tiêu dùng cuối cùng.

Các nhóm hàng hóa được miễn trừ chủ chốt

Dựa trên các phụ lục Annex I và II đính kèm sắc lệnh, các nhóm hàng hóa sau đây được xác định là không chịu mức phụ thu 10% :

Khoáng sản và Tài nguyên chiến lược: Các loại khoáng sản quan trọng (như graphite, mangan, đồng), kim loại dùng trong tiền tệ và vàng thỏi được loại trừ hoàn toàn để đảm bảo nguồn cung cho các ngành công nghệ cao và ổn định tài chính.

Năng lượng và Phân bón: Dầu mỏ, khí đốt tự nhiên và các loại phân bón không thể sản xuất đủ trong nước được miễn thuế để tránh làm tăng chi phí sản xuất nông nghiệp và giá nhiên liệu.

Nông sản thiết yếu: Một số mặt hàng như thịt bò, cà chua, cam, cà phê và chè được liệt kê trong danh sách miễn trừ. Đây là phản ứng đối với những lo ngại về lạm phát thực phẩm đã gây áp lực lên các hộ gia đình Mỹ.

Dược phẩm và Y tế: Thuốc thành phẩm và nguyên liệu dược phẩm (API) không chịu mức thuế 10% mới. Điều này đặc biệt quan trọng đối với các dòng hàng từ Ấn Độ, quốc gia cung cấp tới 50% lượng thuốc generic cho thị trường Mỹ.

Công nghệ và Điện tử: Một số danh mục điện tử, bao gồm điện thoại thông minh, máy tính xách tay và các linh kiện tích hợp, được loại trừ để bảo vệ chuỗi cung ứng công nghệ thông tin.

Giao thông và Hàng không: Xe chở khách, một số loại xe tải hạng nặng, xe buýt và các sản phẩm hàng không vũ trụ (bao gồm cả phụ tùng) nằm trong diện miễn thuế phụ thu.

Miễn trừ theo Hiệp định và Xuất xứ

USMCA (Canada và Mexico): Hàng hóa tuân thủ hiệp định USMCA không bị áp dụng mức thuế phụ thu 10% mới. Điều này giúp khôi phục một phần lợi thế của hai nước láng giềng sau một năm bị đánh thuế nặng nề dưới danh nghĩa IEEPA.

CAFTA-DR: Các sản phẩm dệt may và trang phục từ nhóm quốc gia thuộc Hiệp định Thương mại Tự do Trung Mỹ - Cộng hòa Dominica cũng được xác nhận miễn trừ trong các tài liệu đi kèm.

Tác động đối với các cường quốc xuất khẩu: Phân tích so sánh

Sự thay đổi từ hệ thống thuế tương đương (Reciprocal) sang thuế phụ thu Mục 122 tạo ra những kịch bản thay đổi thuế suất thực tế rất khác nhau đối với từng quốc gia, tùy thuộc vào mức thuế mà họ phải chịu trước đó.

Việt Nam: Từ 20% xuống 10% - Sự giải vây tạm thời

Đối với Việt Nam, phán quyết của Tòa án Tối cao đã xóa bỏ mức thuế tương đương 20% vốn đã gây áp lực nặng nề lên các ngành hàng chủ lực từ giữa năm 2025. Với việc áp dụng Mục 122 ở mức 10%, tổng gánh nặng thuế quan trên lý thuyết đối với hàng Việt Nam đã giảm một nửa so với kịch bản IEEPA.

Tuy nhiên, vị thế cạnh tranh của Việt Nam lại bị đe dọa bởi các đối thủ đã ký kết các thỏa thuận thương mại song phương hoặc nhận được ưu đãi lớn hơn từ chính quyền Mỹ ngay trước thời điểm phán quyết.

Ấn Độ và Bangladesh: Cuộc đua giành ưu đãi tại Nam Á

Trong khi Việt Nam đang nỗ lực đàm phán, các đối thủ Nam Á đã đạt được những bước tiến đáng kể:

Ấn Độ: Đã ký thỏa thuận thương mại vào ngày 02/02/2026, giảm thuế từ 50% xuống còn 18%. Dù mức 18% cao hơn mức 10% của Mục 122, nhưng Ấn Độ nhận được các cam kết miễn trừ dài hạn cho dược phẩm, đá quý và phụ tùng máy bay.

Bangladesh: Đạt được thỏa thuận với mức thuế 19%, đặc biệt là cơ chế thuế 0% cho các sản phẩm dệt may sử dụng bông và sợi nhân tạo từ Hoa Kỳ. Đây là cú đòn trực diện vào năng lực cạnh tranh của dệt may Việt Nam tại thị trường Mỹ.

Sự sụp đổ của cơ chế De Minimis: Hồi kết của TMĐT giá rẻ

Một trong những khía cạnh đáng chú ý nhất của sắc lệnh ngày 20/02/2026 là việc tái khẳng định và tiếp tục đình chỉ cơ chế miễn thuế cho các lô hàng có giá trị thấp dưới 800 USD (Section 321 de minimis).

Tác động đến Shein và Temu

Kể từ tháng 5 năm 2025, việc loại trừ Trung Quốc khỏi cơ chế de minimis đã khiến khối lượng hàng hóa từ các nền tảng này giảm 30-35%. Với sắc lệnh mới, tất cả các quốc gia đều mất đặc quyền de minimis đối với các lô hàng phi bưu chính.

Hàng bưu chính (Postal): Chịu mức thuế cố định từ 80 USD đến 200 USD mỗi kiện tùy theo quốc gia xuất xứ.

Hàng phi bưu chính (Non-postal): Phải thực hiện thủ tục nhập khẩu chính thức (formal entry) và đóng đầy đủ các loại thuế, bao gồm cả thuế phụ thu 10%.

Điều này làm tăng thời gian giao hàng từ mức 7-10 ngày lên 14-21 ngày và buộc các doanh nghiệp TMĐT phải chuyển dịch sang mô hình kho hàng tại chỗ hoặc sử dụng các kho trung chuyển tại Mexico để tận dụng ưu đãi USMCA.

Thị trường tài chính: Vàng, USD và sự dịch chuyển dòng vốn

Thị trường tài chính đã phản ứng đầy biến động trước tin tức kép: sự thất bại pháp lý của Trump tại Tòa án và sự trả đũa ngay lập tức bằng Mục 122.

Vàng: Nơi trú ẩn trong cơn bão chính sách

Giá vàng tăng vọt lên trên mốc 5.100 USD/ounce vào ngày 20/02/2026. Sự tăng giá này được thúc đẩy bởi:

Sự bất định chính sách: Việc chính quyền liên tục thay đổi cơ sở pháp lý để áp thuế tạo ra môi trường kinh doanh rủi ro cao, khiến nhà đầu tư tìm đến tài sản an toàn.

Dữ liệu kinh tế yếu: Kết hợp với tin tức thuế quan là số liệu GDP quý 4 của Mỹ chỉ tăng 1,4%, thấp hơn kỳ vọng, cùng với lạm phát PCE lõi vẫn duy trì ở mức 3%.

Nguồn:

Hiện tượng "TACO trading" (giao dịch dựa trên kỳ vọng về các thỏa thuận thương mại) tiếp tục là chủ lưu khi các quốc gia đổ xô đến Washington để tìm kiếm thỏa thuận song phương nhằm thoát khỏi mức thuế 10%.

Tầm nhìn chiến lược: 10% chỉ là "Màn dạo đầu"

Các chuyên gia thương mại nhận định rằng mức thuế phụ thu 10% theo Mục 122 chỉ là một chiến thuật trì hoãn để duy trì đòn bẩy đàm phán.

Lộ trình của các cuộc điều tra Mục 301 và 232

Đại sứ Thương mại Jamieson Greer đã thông báo khởi động các cuộc điều tra Mục 301 trên quy mô lớn, tập trung vào :

Dư thừa năng lực sản xuất công nghiệp và lao động cưỡng bức.

Thuế dịch vụ kỹ thuật số (DST) nhắm vào các quốc gia châu Âu.

Định giá dược phẩm và các thực hành thương mại của đối tác lớn.

Ô nhiễm đại dương và các tiêu chuẩn môi trường trong sản xuất hải sản, gạo.

Những cuộc điều tra này sẽ tạo ra các mức thuế có nền tảng pháp lý vững chắc hơn, không bị giới hạn bởi thời hạn 150 ngày hay mức trần 15% của Mục 122.

Phân tích chuyên sâu cho hàng hóa Việt Nam: Cơ hội và thách thức

Tác động đối với Việt Nam phụ thuộc vào ba biến số lớn đã được làm rõ qua các văn bản thực thi:

Danh mục loại trừ: Việc điện tử và một phần nông sản nằm trong danh sách miễn thuế 10% giúp bảo vệ một lượng lớn kim ngạch xuất khẩu của Việt Nam. Tuy nhiên, các mặt hàng không thuộc danh sách này như dệt may và giày dép sẽ chịu áp lực chi phí ngay lập tức.

Vị thế tương đối so với đối thủ: Mặc dù thuế IEEPA 20% bị hủy bỏ là tin mừng, nhưng việc Bangladesh đạt được cơ chế thuế 0% cho hàng dệt may dùng nguyên liệu Mỹ sẽ tạo ra sự sụt giảm đơn hàng đáng kể đối với các nhà máy Việt Nam vốn phụ thuộc vào nguồn nguyên liệu từ Trung Quốc.

Độ nhạy giá: Các mặt hàng gia dụng, gỗ nội thất và hải sản của Việt Nam có độ nhạy giá cao. Việc cộng thêm 10% thuế Mục 122 vào các mức thuế chống bán phá giá hoặc chống trợ cấp hiện có có thể đẩy giá bán vượt ngưỡng chấp nhận của người tiêu dùng Mỹ.

Các kịch bản cho doanh nghiệp Việt Nam

Kịch bản Xấu: Doanh nghiệp không thuộc diện miễn trừ và cạnh tranh trực tiếp với các nước có hiệp định (Mexico, Bangladesh). Nguy cơ mất thị phần là hiện hữu nếu không tối ưu hóa chi phí hoặc chuyển đổi nguồn cung nguyên liệu.

Kịch bản Trung tính: Cả Việt Nam và đối thủ đều bị đánh 10%. Đây là cuộc đua về sức bền chuỗi cung ứng và khả năng quản lý logistics.

Kịch bản Tốt: Việt Nam nhanh chóng hoàn thiện Framework Agreement (tháng 7/2025) để nhận được các miễn trừ tương tự như Ấn Độ cho các lĩnh vực trọng điểm.

Kết luận và Khuyến nghị chiến lược

Sắc lệnh áp thuế phụ thu 10% ngày 20/02/2026 là một nỗ lực tái cấu trúc trật tự thương mại dựa trên các luật lệ nội địa của Hoa Kỳ thay vì các quy tắc đa phương. Bằng cách sử dụng Mục 122, chính quyền Trump đã chấp nhận một mức thuế thấp hơn và thời gian ngắn hơn để đổi lấy sự an toàn về mặt pháp lý sau thất bại tại Tòa án Tối cao.

Đối với các quốc gia xuất khẩu như Việt Nam, khoảng thời gian 150 ngày tới là "cửa sổ cơ hội" cuối cùng để định vị lại mối quan hệ thương mại với Hoa Kỳ. Các doanh nghiệp cần:

Rà soát mã HTSUS: Xác định chính xác hàng hóa có nằm trong danh mục miễn trừ của Annex I và II hay không.

Đa dạng hóa nguồn cung nguyên liệu: Đặc biệt là trong ngành dệt may để tận dụng các cơ chế "reciprocal" mà Mỹ đang ưu tiên.

Theo dõi sát USTR: Các cuộc điều tra Mục 301 sắp tới sẽ là rào cản thực sự và lâu dài sau khi mức thuế 10% tạm thời hết hạn vào tháng 7/2026.

Thương mại toàn cầu đang chuyển dịch sang một hệ thống của các thỏa thuận song phương — nơi sự tiếp cận thị trường Mỹ là một đặc quyền phải được mua bằng các nhượng bộ kinh tế và chính trị tương xứng. Việc hiểu rõ bản chất của "thuế 10%" không chỉ giúp doanh nghiệp tồn tại trong ngắn hạn mà còn định hình chiến lược đầu tư dài hạn trong một thế giới bảo hộ mới.

Nguồn trích dẫn

1. Furious Trump signs global 10% duty after supreme court issues tariff blow, https://www.theguardian.com/us-news/2026/feb/20/trump-tariff-scotus-response 2. What is Section 122 of the US Trade Act of 1974, Trump's latest tariff weapon for 10% extra duty on the world,